相続査定

Inheritance assessment

美術品の相続査定とは

絵画や陶磁器、骨董品など、美術品の相続に関するご相談が増えています。

誰でも簡単に値打ちが分かるというものではないだけに、いったん話がこじれると、 深刻な親族間の争い“争族”に発展してしまう事が多くあります。

美術品を相続する際には相続税がかかります。美術品の相場価格は大きく変動する場合も多く、価値が高い場合は相続税額に大きく影響します。 購入された金額や、書籍などで発表された画一的な金額ではなく、時価で評価することが重要です

美術品相続のいろは

美術品の

評価方法について

財産評価基本通達135条により以下のように定められています。

(1)書画骨とう品で書画骨とう品の販売業者が有するものの価額は、133≪たな卸商品等の評価≫の定めによって評価する。

(2)(1)に掲げる書画骨とう品以外の書画骨とう品の価額は、売買実例価額、精通者意見価格等を参酌して評価する。

見過ごされている

相続品の真贋の重要性

ご相続された美術品が本物かどうかのこの非常に重要な真贋問題が、相続時の評価査定や、 査定書作成の現場で軽視されている事が、残念ながら非常に多くある様です。 美術品の価値を査定するには、その美術品が本物(真作)・それとも偽物(贋物)なのかは非常に重要な問題です。

本物(真作)である事を前提とした査定書作成の現場では、過大評価な査定が行われる事になり、 結果として過剰な相続税を支払う事にもなりかねず、 クライアントとの間で後々トラブルになるといった話を多く聞きます。 また、財産分与が完了した後に、作品群の一部が偽物(贋作)だと判明した場合も、 相続者間での不平等が生じてしまうために、後々大きな問題になっている事が有るようです。 見過ごされがちな美術品の真贋についての問題は非常に重要であり、事前に調査を行い、 それがどの様な美術品であるかをしっかりと把握しておく必要性があります。

花田美術では、所定鑑定機関が定まっている作家作品の真贋鑑定についてのアドバイスもいたしておりますので、お気軽にご相談ください。

鑑定証取得時において、詐欺のような被害を受けた方からの相談も多く、お客様の疑心や不安が解消される様、 また、詐欺などの被害に遭われる事のない様、お手伝い出来れば幸いです。また少しでも業界のイメージアップに貢献出来る事を願っております。

精通者意見価格が

重要な理由

・美術品の多くは一点ものであり、評価に専門的知識が必要になるため

・価格の変動が大きく、インターネットなどの情報だけでは危険なことがあるため (たった1年間でも同じ美術品の価格が4〜5倍変動することもあります。)

・誤った相続評価額で申告した場合や、申告が必要ないと判断した作品が高額な作品だった場合など、税務署の調査が入った際にそれらの指摘が入り、過少申告加算税や無申告加算税、延滞税などが請求される可能性があるため。(意図的に納税義務を怠ったとみなされると重加算税が課せられます)

美術品相続のトラブル事例

ケース① 相続した美術品が贋物だった

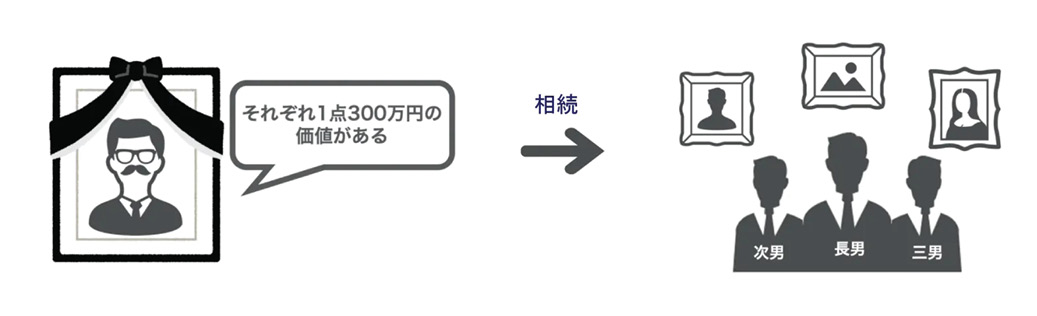

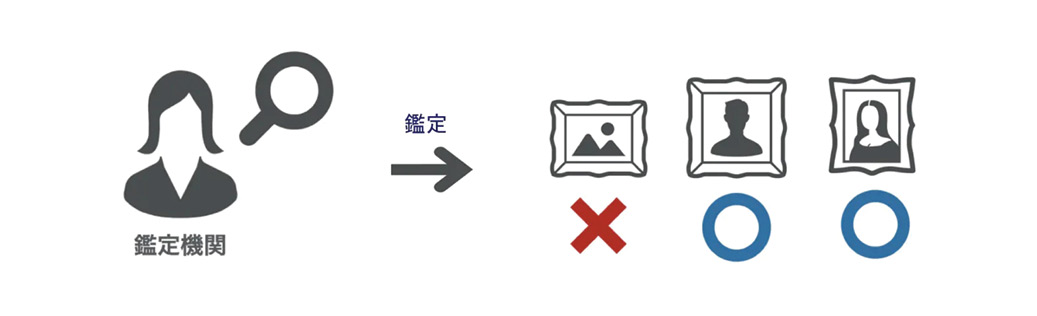

兄弟三人で1点300万円相当と父から聞かされていた美術品3点を相続することになり、それぞれが1点ずつ選び、一人当たり300万円相当を所有することになった。

しかしその後、所定の鑑定機関で真贋鑑定をしたところ、長男が相続していた作品が贋物であったことが分かった。

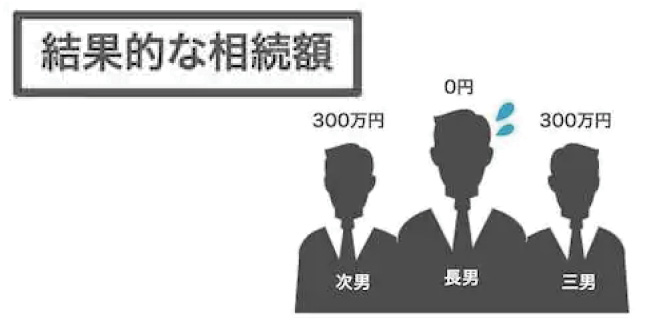

平等に一人300万円ずつ相続したつもりが、作品が贋物だったため、長男一人だけ 相続額が0円となってしまった。

このようなトラブルにならない為に、事前に信頼できる美術商にて、しっかりと美術品の相続査定書を作成していただくことが大切です。

ケース② 高価と思って相続した美術品が安価なものだった

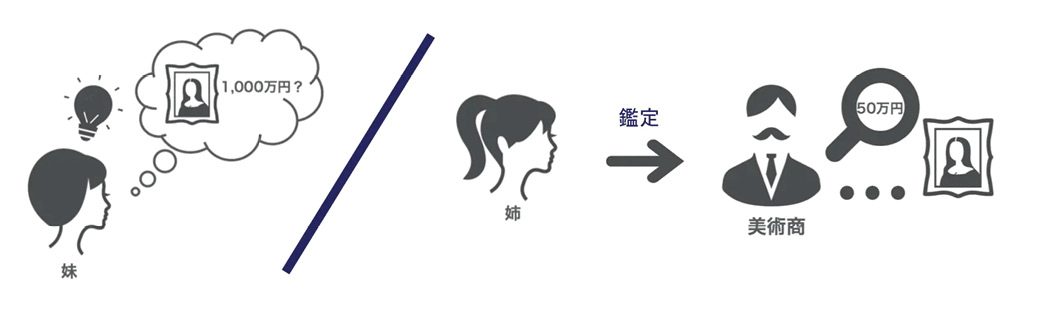

4点の美術品を姉妹二人で相続した。ただ、どの作品にどれくらいの価値があるかは分からないが、 どれも特段価値のあるものとは思っていなかったため、好きなものを2点ずつ選んだ。

のちに、妹が「姉が相続した作品の中に、有名作家の作品があったこと」に気が付き、 高いものなのではないかと疑い始めた。 そこで姉は美術商に作品を持ち込んだところ、有名作家には間違いなかったが、 その作品は「下絵(下書きの絵)」だったため、価値は本画(完成作品)の20分の1程度だった。

その事実を妹に伝えるものの、姉が嘘をついて一人だけ高価なものを相続したのではないかと不信感を募らせる。 一方、姉も妹に疑われることで嫌悪感を抱き、 これまで良好だった姉妹の関係にほころびが出てしまう結果となってしまった。

この場合も先ほどの事例と同じですが、事前に信頼出来る美術商で相続査定書を作成していれば、確実にトラブルを避けることが出来たと思います。

また信頼出来る美術商と言っても分かりずらいと思いますので、1つの基準として、個人だけに限らず、上場企業や国や県など官公庁の査定実績があるかをお聞きになると良いかと思います。

FAQ よくある質問

査定実績を

教えてください。

査定実績は50年以上で、

・文部科学省、防衛省、国税庁、全国各地の官公庁などの行政機関

・法律事務所、税理士事務所、会計事務所などの専門事業体

・個人のお客様

・上場企業

多数実績がございます。

何点から

受付可能ですか?

1作品から受け付けております。

どのような美術品でも

査定可能ですか?

絵画、陶磁器、彫刻、ブロンズ、書画、蒔絵、漆器等の美術品・骨董品全般を査定しております。

個人でも

相談可能ですか?

税理士事務所・会計事務所・法律事務所・行政書士法務事務所からの専門的なご相談が多いのですが、士業の方々を通したご相談元の8割は個人の方々からです。 また、個人のお客様から直接のご相談も数多く承っております。お気軽にご相談ください。

不要な相続税の

支払いを防ぐには

どうしたらいいですか?

以下の2点を気にしてみてください。

1.評価額の査定が美術年鑑などの書物に記載されている評価価格のみで判断されていないか

→この場合、査定価格が実際の相場とは大きく異なる可能性が高く、相続税の額に 大きく影響します。

2.所定鑑定機関での真贋鑑定が済んでいるかどうか

→真作(本物)である事を前提にした過大評価な査定が行われた場合、 不要な相続税を支払うことになり、後々トラブルになるケースが多くあります。

そういったトラブルを避けるためにも、作品の真贋鑑定を所定鑑定機関で受けておくことが非常に重要です。

不要な保険の加入を

防ぐにはどうしたら

いいですか?

保険金額や補償金額が購入価格を基準としていないかを確認してみてください。

→実際には経費が過剰である場合がほとんどです。

「美術品相続の手引き」

とは、なんですか?

美術品を相続された方に向けて、相続査定業務の経験や実際にあった相談を元に、 注意すべきポイントをまとめた弊社発行の小冊子です。 内容は大きく以下の点が記載されております。

・美術品相続評価時に起こり得るトラブル回避の為のポイント

・美術品の評価査定と密接に関係する真贋・鑑定・評価等、美術品に関する知識

「美術品相続の手引き」のご請求はこちらからして頂けます。 是非お役立て下さい。